碳關(guān)稅的影響

不論哪個(gè)國家�����,碳交易制度設(shè)立的初衷是通過經(jīng)濟(jì)刺激手段�����,倒逼內(nèi)部碳排放超標(biāo)企業(yè)減少碳排放��,從而整體實(shí)現(xiàn)減排目標(biāo)��。

歐盟碳關(guān)稅將引起生產(chǎn)基地回遷歐洲��,以適應(yīng)新的關(guān)稅制度��,也將導(dǎo)致全球供應(yīng)鏈出現(xiàn)連鎖反應(yīng)�。

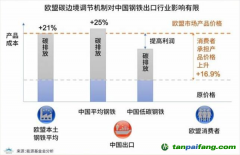

相關(guān)研究表明,如果設(shè)置產(chǎn)品碳排標(biāo)準(zhǔn)征收碳稅的話����,可能只能做到產(chǎn)品初期的降碳,但是不利于進(jìn)一步產(chǎn)品減碳���。原因是出口企業(yè)為規(guī)避碳關(guān)稅���,把產(chǎn)品碳排降到設(shè)置的標(biāo)準(zhǔn)以下,就不會進(jìn)一步降碳了��。對產(chǎn)品長期的減碳并沒有明確的促進(jìn)作用�。

相關(guān)碳關(guān)稅的設(shè)置對出口國家的能源結(jié)構(gòu)可能不會有影響。目前兩種碳關(guān)稅覆蓋的產(chǎn)品范圍有限�,出口國家在出口產(chǎn)品時(shí),只會關(guān)注這類覆蓋的產(chǎn)品類型而降碳�����,對整體的能源結(jié)構(gòu)影響不大���。

無論是 1994 年生效的《聯(lián)合國氣候變化框架公約》�����,還是根據(jù)該公約簽署的《京都議定書》和《巴黎協(xié)定》����,均明確提出“公平原則”���,這種公平是在保護(hù)發(fā)展中國家權(quán)益基礎(chǔ)上的公平���,是建立在累計(jì)排放基礎(chǔ)上的歷史責(zé)任與當(dāng)代責(zé)任之間的公平,即締約國要根據(jù)共同但有區(qū)別的責(zé)任自愿參與氣候變化行動��,發(fā)達(dá)國家要帶頭減排���,并向發(fā)展中國家提供必要的幫助�����。

專家表明����,歐盟新版碳關(guān)稅政策顯然違背了應(yīng)對氣候變化的“公平原則”,它將應(yīng)對全球氣候變化的歷史責(zé)任與當(dāng)代責(zé)任相混淆���,通過密切的全球經(jīng)貿(mào)往來將碳排放責(zé)任全部轉(zhuǎn)移到發(fā)展中國家身上���,以經(jīng)貿(mào)關(guān)系迫使發(fā)展中國家遵守歐盟嚴(yán)格的碳排放政策。

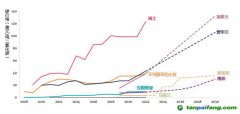

與此同時(shí)�����,美歐等經(jīng)濟(jì)體在碳關(guān)稅政策上的政治共識漸趨一致�����,如果未來美歐就碳關(guān)稅政策達(dá)成一致意見�,組建一個(gè)將美歐市場囊括在內(nèi)的碳關(guān)稅市場,那么包括中國在內(nèi)的廣大發(fā)展中國家將是最大的利益受損者�,碳關(guān)稅政策最終將會演變成發(fā)達(dá)國家施壓發(fā)展中國家的有力武器。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件

??5群

??5群")